有人问:等额本金 和 等额本息 这两种还贷方式哪种更划算?

王顾左右而言他:如果你是一家银行,有一笔半年期的总额60万的贷款放在面前,为了计算方便假设贷款年利率为6%(一般房贷利率不会这么高),你觉得选择等额本金或者等额本息哪个的收益更高呢?二选一,不能拒贷!

这个问题一下就回到了本系列的第二篇的内容:《如何评估收益——折现公式》,只需计算两种还款现金流的现值总和,对比一下结果就知道了。

计算之前,还是先简单介绍一下这两种还款方式:

一:等额本金,每个月除了先把平摊的本金还了,还要加上这个月产生的所有利息一并全还,由于是利息全还,在下个月将不会产生利息的利息(所以是单利,计算简单);

二:等额本息,这种方式先要计算得出贷款期内本金和利息之和(还款总额),再平摊到每个月进行还款,而这个还款总额是一个利滚利(月复利)的结果,当然因为每月都在还款,并非所有利息及本金都会参与复利。

下面依照6%年利率列出两种方式的还款流水(可以使用网上各种贷款计算器算出,后文里我也会推导给出详细的计算方法):

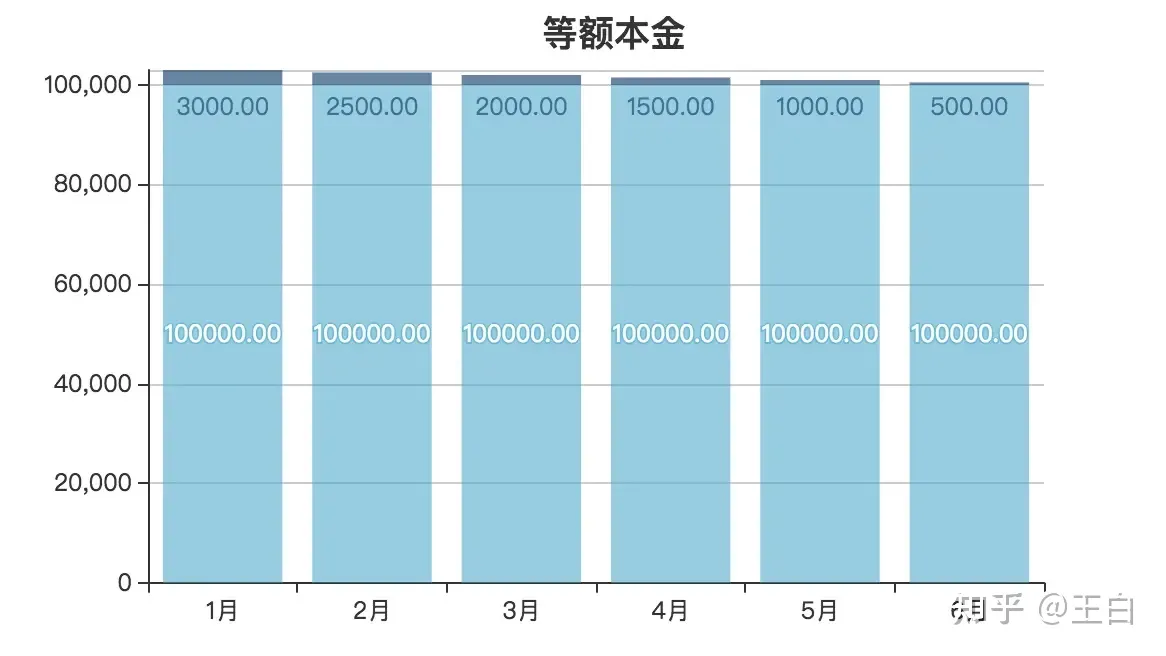

103000+102500+102000+101500+101000+100500 = 610500

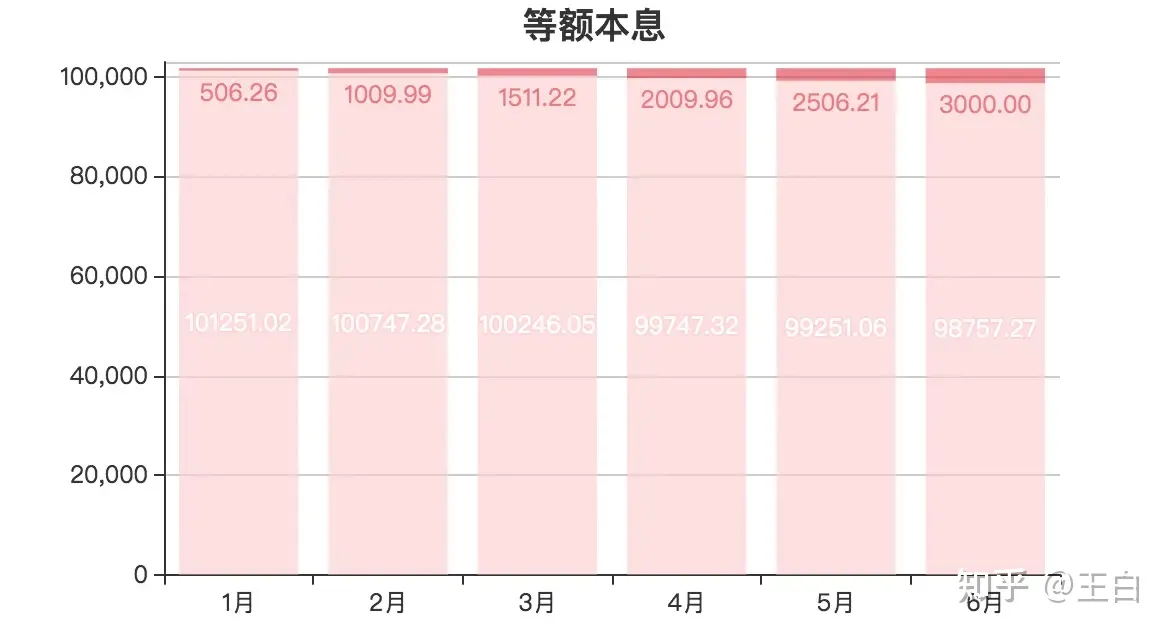

101757.27 *6 = 610543

上面两张图中,各自的下层为每月所还本金,上层为所还利息。它们的还款总额分别为:等额本金610500元、等额本息610543元,显然等额本息比等额本金的应还金额要多,本金一致,多出的是利息。如果贷款周期拉长,两者的利息差还是相当可观的,那么是不是就说明对银行来说等额本息更有利呢?显然不是,我们还是需要通过现值来进行比较。

依照折现公式(折现率i取6%/12):

\[P = \frac{F}{(1+i)^n}\]则等额本金的现值总和:

\[\frac{103000}{\left(1+\frac{0.06}{12}\right)^1} + \frac{102500}{\left(1+\frac{0.06}{12}\right)^2} + \frac{102000}{\left(1+\frac{0.06}{12}\right)^3} + \frac{101500}{\left(1+\frac{0.06}{12}\right)^4} + \frac{101000}{\left(1+\frac{0.06}{12}\right)^5} + \frac{100500}{\left(1+\frac{0.06}{12}\right)^6} = 600000\]而依照年金公式:(为什么等额本息求现值可以使用年金公式,请看本系列第三篇《三.如何计算养老金——年金现值公式》)

\[P = A \left( \frac{1 - (1+i)^{-n}}{i} \right)\]则等额本息的现值总和:

\[101757.2733 \cdot \frac{1 - \frac{1}{\left(1+\frac{0.06}{12}\right)^6}}{\frac{0.06}{12}} = 600000\]两者的计算结果完全相等,所以可以很明确的说:等额本金与等额本息对银行来说,其投资收益都是一样的,就相当于一笔半年期(期满才取款)的月复利0.5%(0.06/12)的存款。

虽然我们已经知道两种放贷方式对银行的收益来说都是一样的,都是月复利0.5%,但是你可能更关心它的年化收益,毕竟这是大多数投资核算最通用的指标。我们在第一篇讲《如何计算年化收益——复利公式》的时候就说过,采用复利的情况下,年化收益率的计算并不是简单的 0.5% * 12 = 6%。而是需要使用复利公式计算:

\[F = P \cdot (1+i)^n\]实际年收益率应为:

\[k = \frac{F - P}{P} = \left(\frac{F}{P} - 1 \right) = (1+i)^n - 1\]代入月利率0.5%,则为:

\[(1+0.005)^{12} - 1 = 6.17\%\]所以,虽然银行房贷标明的贷款名义利率为6%,但是它的实际年化利率却是6.17%,会高于贷款的名义利率,原因就在于它是按照每月算利息还款的,而这个月利率是直接拿名义贷款利率除以12个月得出的。

如果你还有兴趣再了解一下两种贷款具体是怎么计息还款的,那下面就和我一起来做个房贷计算器吧。

我们先定义几个变量:credit:贷款总额,rate:贷款利率(年), period:贷款期限(月)

一:对于等额本金

-

应还本金为:credit/period 。每月应还本金 = 贷款总额 / 贷款期限。假设贷金款60万,贷款期限6个月,那么每个月的应还本金固定就是:60万/6月 = 10万/月

-

应还利息为:credit * rate/12。应还利息 = 未还贷款余额 乘以 当月的利率。同样半年期60万的贷款,为了便于计算假设年利息为6%,第一个月的还款利息就是:60万*0.06/12 = 3000元(由于6%是年利率,我们需要除以12换成了月利率)。

在第一个月还款(10万 + 0.3万)之后,由于是等额本金第二个月还款本金依然是10万,但是第二个月的利息呢?

首先,在第一个月还款之前,我们本金是60万整,第一个月产生利息0.3万,总金额变成60.3万,然后经过还款,总金额变成60.3 - 10.3 = 50万,可以看出这种方式是利息全还(不发生利滚利,产生利息不计入下月利息的计算),本金还了6分之1,依此第二个月计算利息的金额就是50万,计算一下,50*0.06/12 = 2500元 就是第二个月的应还利息。

综上每月应还利息为:

\[\left( \text{credit} - \frac{\text{credit}}{\text{period}} \cdot i \right) \cdot \frac{\text{rate}}{12}\]其中i为第几期。

合计一下利息之和:

\[60 \times \frac{0.06}{12} + \left( 60 - 60 \times \frac{1}{6} \right) \times \frac{0.06}{12} + \left( 60 - 60 \times \frac{2}{6} \right) \times \frac{0.06}{12} + \left( 60 - 60 \times \frac{3}{6} \right) \times \frac{0.06}{12} + \left( 60 - 60 \times \frac{4}{6} \right) \times \frac{0.06}{12} + \left( 60 - 60 \times \frac{5}{6} \right) \times \frac{0.06}{12} = 1.05 万\]如果直接算总利息,也可以直接套用以下公式计算:

\[P \times \frac{n+1}{2} \times \frac{i}{12}\]至此等额本金方式的应还本金、应还利息计算完毕。

二:等额本息,前面讲过,这种方式要先知道贷款期内本金和利息之和(还款总额),再平摊到每个月进行还款。而这个还款总额是一个利滚利(复利)的结果:本月利息计入本金,再减去还款金额,接着计算下一个月还款额。

这里再插一句关于复利,不要提到复利就想到像高利贷一样暴利,其实这是一种非常常见的计息方式。比如余额宝,它就是一个日复利的过程,只是日复利的利息很低,低到每天利滚利滚了365天之后,折算成一年的总利率也才3%不到。所以在复利利率不高的情况下,利息虽然比单利要多,也多不到哪去,你只要想想你每天的余额宝收益就能理解,比如今日余额宝的万份收益0.7374举例(万份收益就表明了余额宝当前的日复利率=0.00007374), 如果今天有100块的收益(显然本金已经很高了),那这100块第二天也仅仅能给你多产生7.4厘的利息而已。

回到等额本息计算,我们知道,等额本息还款实际上是一笔年金还款,我们依照年金公式:

\[P = A \left( \frac{1 - (1+i)^{-n}}{i} \right)\]每月还款A(包含本金和利息) 就等于 总现值(即贷款总额credit) 除以 年金因子(括号内式子)。有了每月还款金额A之后,大功已然告成。

接下来想要知道每月还款A里面本金占多少?依据折现公式计算即可:

\[\text{P1} = \frac{\text{F1}}{(1+i)^n}\]其中,折现系数为:

\[\frac{1}{(1+i)^n}\]每月应还本金(就是当月还款额的现值P1)等于,每月还款额A(就是当月现金流F1) 乘以 当月的折现系数。而每月应还利息,直接取终值与现值之差: F 1 - P1

以上,等额本息的流水也计算完毕。

按照以上思路,我来编写一下程序,可视化房贷计算器(具体不多赘述了,想看源码可以点开链接,按下Ctrl+U(Windows电脑)或 option+Command+U键(Mac电脑)进行查看,找到第60行到80行)。

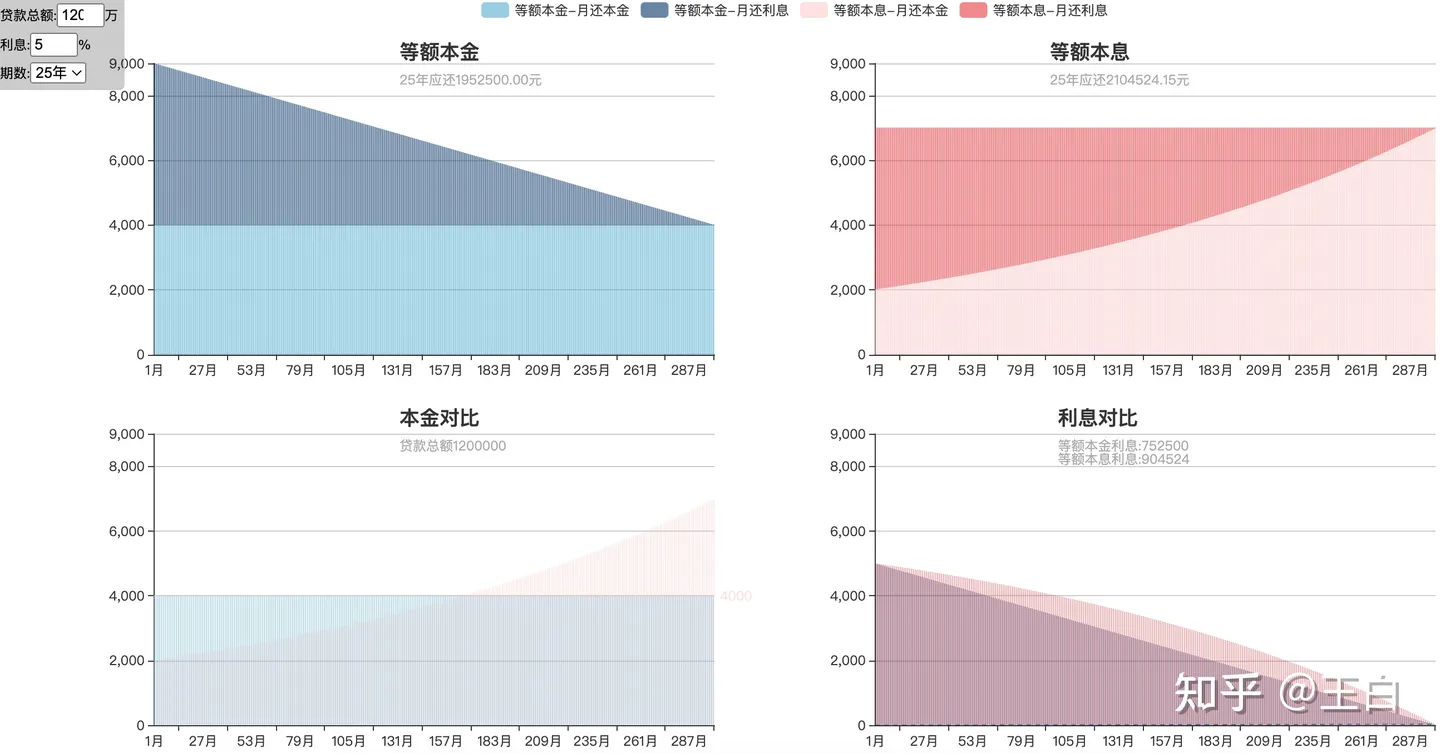

以下是可视化结果截图。

贷款120万,利率5%,25年 略作讲解:

1.图1与图2对比看出:等额本金前期还款压力较大,相应的总体支付的利息也会较少;

2.图3表明了两者本金还款的时间分布,当然最后还的本金总额是一样的;

3.图4的凸出的部分就是等额本息比等额本金要多还的利息,其中两者第一期的利息是一样的;

4.图4可以推断,等额本息受利率波动影响会大一些。因为在中间过程当中,等额本息方式的待还本金高,利率一波动,应还利息变化就大一些。

5.整体上看,没有说这种方式比那种方式更划算,可以看成一个多贷点,一个少贷点的区别,所以也不存在提前还款的话,那种方式比这种方式好。

结语:房子是用来住的,不是用来炒的